68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, Jakarta 12190, Indonesia

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071

Connect With Us

68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, Jakarta 12190, Indonesia

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071

Connect With Us

68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, Jakarta 12190, Indonesia

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071

Request Custom Transcript

Embedded Carbon Accounting in Corporate Banking: ESG Compliance & Automation - Sustainability & ESG

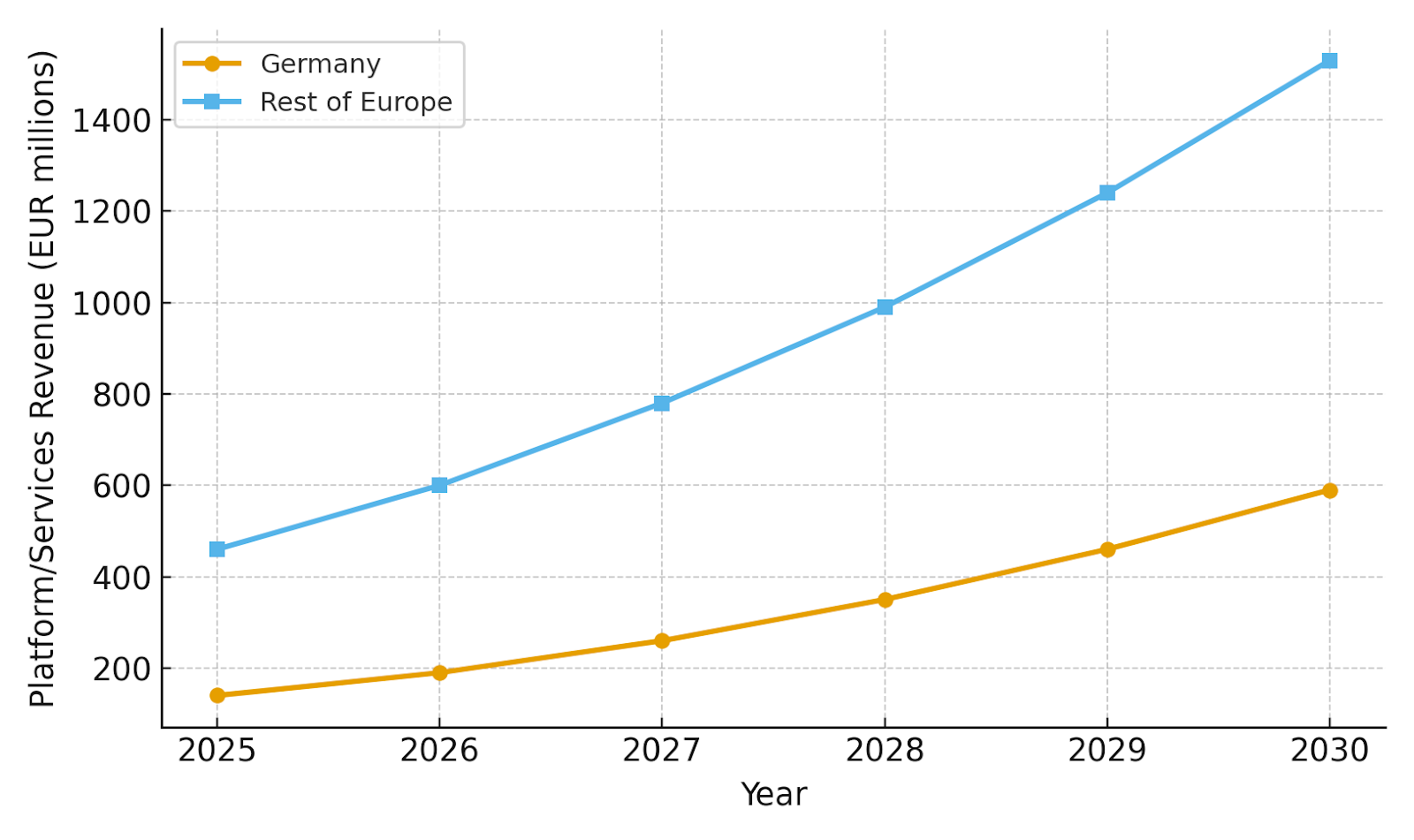

Between 2025 and 2030, European corporate banking, particularly in Germany, will embed carbon accounting into cash management, lending, and trade finance processes. This evolution turns emissions reporting into a transaction-level feature, allowing invoices and payment files to deliver product- and supplier-level carbon data. Key drivers include regulations like CSRD and EU Taxonomy, capital market demand, and client needs for decarbonization analytics. The German market for embedded carbon accounting could rise from about EUR 140M in 2025 to EUR 590M in 2030, shifting spend from standalone tools to integrated bank modules and enabling automation, audit readiness, and carbon-conditioned financing.

What's Covered?

Report Summary

Key Takeaways

• Carbon data becomes transaction‑native across cash, lending, and trade products.

• CSRD/ESRS governance pushes banks to audit‑ready, model‑managed pipelines.

• Primary (supplier/asset) data share rises as utilities and registries scale.

• Carbon‑linked pricing and limits embed ESG outcomes into credit decisions.

• Evidence packs and selective assurance reduce audit risk & cycle time.

• Banks shift from annual reports to continuous, API‑driven disclosure.

• SKU/route granularity enables supply‑chain decarbonization at point of finance.

• Germany’s rigor sets templates for pan‑EU deployment and interoperability.

Market Size & Share

Germany’s market expands rapidly as corporate banks upgrade ESG data pipelines from portfolio to transaction level. Growth accelerates with CSRD/ESRS reporting, standardized data models, and manufacturing clients seeking SKU-route granularity. Rest of Europe scales through utilities and vendor platforms that provide harmonized factor libraries, converters, and model governance. By 2030, embedded carbon accounting is table stakes for cash management, lending, and trade finance, with pricing levers tied to verified intensity and targets.

Share outcomes favor banks that integrate e-invoicing, logistics, and energy feeds with model-managed factor selection. Vendors with robust evidence and auditor-aligned controls win procurement cycles and cross-border rollouts.

Market Analysis

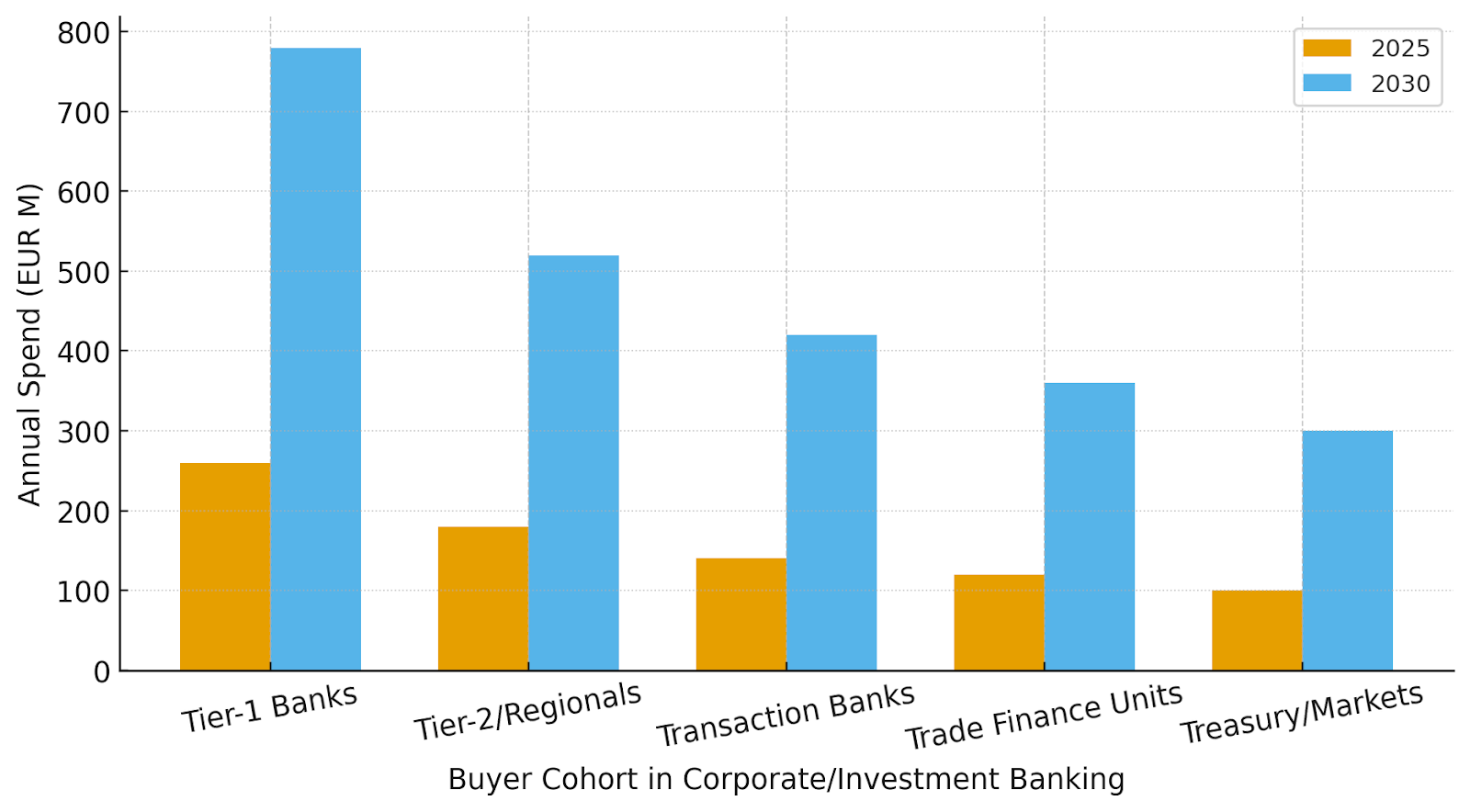

Tier-1 banks lead spending to retrofit core banking and trade systems, integrating carbon data into client portals and product pricing logic. Tier-2/regionals adopt through modular vendors and shared utilities. Transaction banks and trade finance units prioritize documents (eBL, eCMR) and vessel/route telemetry, enabling shipment-level attribution. Treasury/markets desks incorporate carbon analytics into liquidity products and guarantees.

Buyer criteria: evidence-ready data lineage, model governance (variance bounds, drift alerts), interoperability with ERP/logistics identifiers, and APIs that allow clients to self-serve analytics. Vendors differentiate via factor libraries, registry connectors, and selective assurance engines.

Trends & Insights

• Transaction-native carbon data attached to invoices, shipments, and payments.

• Selective assurance reduces audit cost while maintaining confidence levels.

• Model cards & governance standardize factor selection and variance bounds.

• Carbon-linked pricing and limits align finance with decarbonization outcomes.

• Data utilities/registries scale primary-data coverage across sectors.

• Client dashboards expose SKU/route analytics and action playbooks.

• Privacy-by-design and consent management address data-sharing risk.

• Cross-border harmonization eases multi-country deployment for banks.

Segment Analysis

• Manufacturing: Highest demand for SKU-route attribution; integrates PCF registries and energy data.

• Logistics/Trade: Shipment-level factors (vessel, route, load factor) flow into trade finance decisions.

• Energy/Utilities: Asset-specific emissions feed loan covenants and sustainability-linked pricing.

• Retail/CPG: Product category factors inform SCF discounts and supplier programs.

• Tech/Services: Vendor selection and facilities data underpin green procurement finance.

Across segments, success depends on reconciling ERP identifiers with emissions factors and providing evidence packs that withstand audit scrutiny while being cost-efficient to maintain.

Geography Analysis

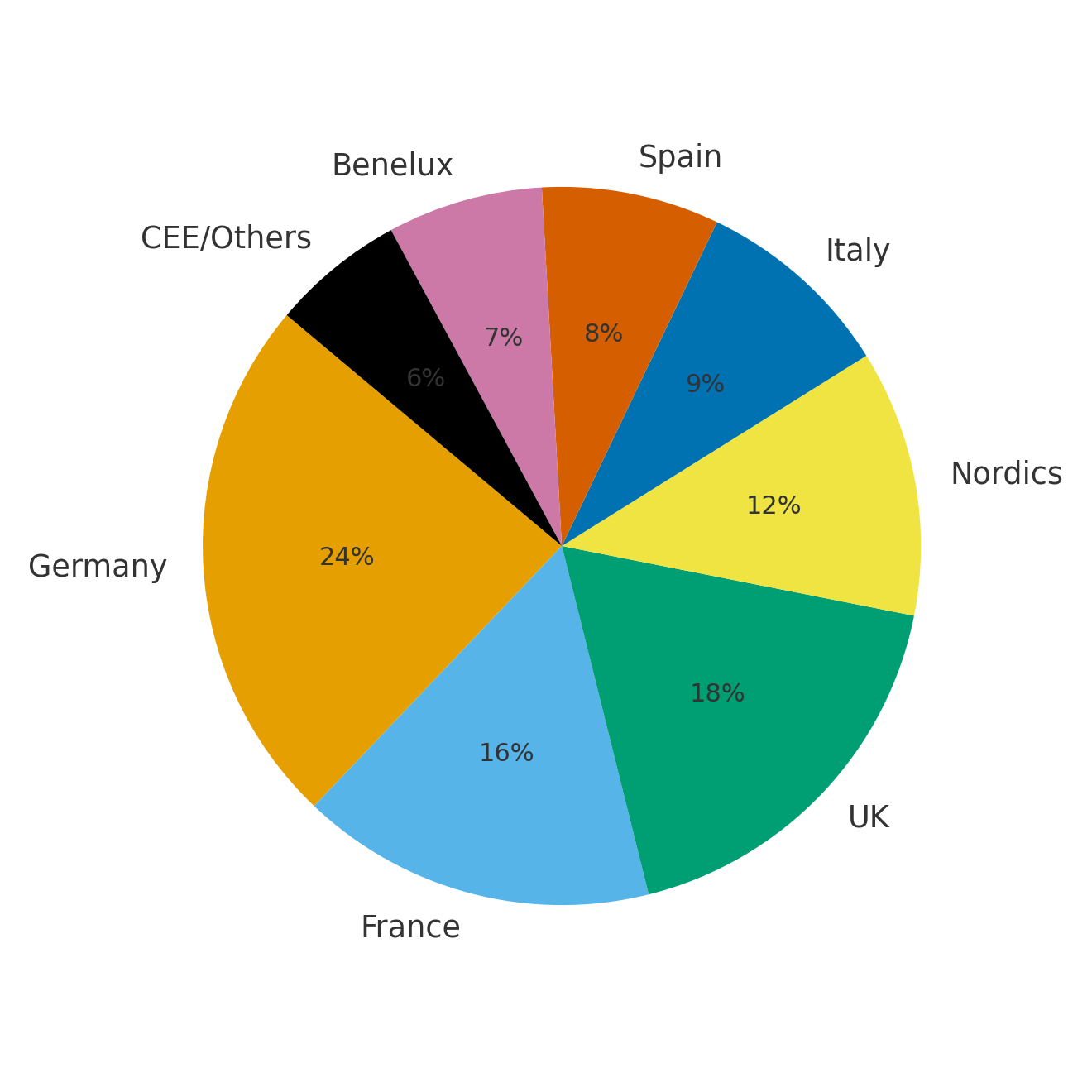

Germany leads (~24%) based on manufacturing depth and regulatory rigor; the UK (~18%) and France (~16%) follow with capital-market demand and utilities. Nordics (~12%) benefit from advanced digital ID/data-sharing frameworks; Italy (~9%) and Spain (~8%) scale with trade corridors and energy transitions; Benelux (~7%) and CEE/Others (~6%) grow via cross-border clients and shared utilities. Geography shapes data-availability and assurance norms, but EU-wide standards reduce fragmentation in factor libraries and evidence requirements.

Competitive Landscape

The landscape spans (1) ESG data/assurance platforms; (2) bank-tech vendors embedding carbon modules into cash/trade systems; (3) registries/utilities providing primary data; and (4) analytics firms specializing in SKU/route attribution. Differentiators: audit-ready evidence, factor governance, interoperability, and ability to convert data into pricing and limit decisions. Expect consolidation around platforms that offer carbon decision hubs, selective assurance, and transparent methodology disclosures for regulators and clients.

Report Details

Proceed To Buy

Want a More Customized Experience?

- Request a Customized Transcript: Submit your own questions or specify changes. We’ll conduct a new call with the industry expert, covering both the original and your additional questions. You’ll receive an updated report for a small fee over the standard price.

- Request a Direct Call with the Expert: If you prefer a live conversation, we can facilitate a call between you and the expert. After the call, you’ll get the full recording, a verbatim transcript, and continued platform access to query the content and more.

68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, Jakarta 12190, Indonesia

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071

Request Custom Transcript

Related Transcripts

$ 1450

68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, No.52-53, Jakarta 12190, Indonesia

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

68 Circular Road, #02-01 049422, Singapore

Revenue Tower, Scbd, Jakarta 12190, Indonesia

4th Floor, Pinnacle Business Park, Andheri East, Mumbai, 400093

Cinnabar Hills, Embassy Golf Links Business Park, Bengaluru, Karnataka 560071